Storbritanniens nationella fastighetsbyrå Jackson-Stops analyserade nyligen Rightmove-data och genomförde en nationell undersökning av aktiva bostadsflyttare över hela Storbritannien för att avslöja att räntorna driver en ökning av bostäder till salu på marknaden.

Efter Bank of Englands beslut att höja räntorna till 2,25 % förra veckan, har den senaste analysen från Jackson-Stops undersökning visat att nästan två tredjedelar [61%] av nuvarande brittiska fastighetssäljare har nämnt stigande räntor som en främsta motivator för att besluta sig för att släppa ut sitt hem på marknaden nu. Som ett resultat, hälften [48%] av aktiva bostadsflyttare tror att de skulle uppnå bästa möjliga försäljningspris för sin bostad genom att sälja i år istället för nästa.

Undersökningen, som tillfrågade 500 aktiva bostadsflyttare som antingen hade sin bostad på marknaden just nu, hade sålt under de senaste tre månaderna eller planerade att flytta inom de närmaste tre månaderna, har understrukit hur betydande räntorna är i beslutet att välja att sälja. Över tre fjärdedelar [76%] av de tillfrågade sa att låneräntorna antingen var avgörande eller viktiga för deras flytt, antingen minskade deras budget för deras fortsatta köp eller stoppade deras flytt helt och hållet.

Räntorna ligger nu på den högsta i 14 år i ett försök att bekämpa den stigande inflationen mitt i levnadskostnadskrisen. Den senaste höjningen innebär att räntorna har ökat med 200 punkter hittills i år, från en startränta på 0,25 %. Detta driver husägare att sälja nu snarare än att vänta till 2023, vilket ökar bostadsbeståndet över hela landet och hjälper i sin tur till att balansera utbud och efterfrågan.

Rightmove-data från under sommaren indikerar att antalet bostäder till salu på dess webbplats är 9,6 % fler än föregående månad. Även om detta utan tvekan utgör en del av säsongsbetonade marknadscykler när vi går in i hösten, bekräftar det senaste Rightmove House Price Index att noteringarna har ökat med 16 % från år till år.

Nick Leeming, styrelseordförande för Jackson-Stops, kommenterar: “Vår senaste undersökning visar att räntorna är en drivande kraft på bostadsmarknaden. Detta får många att agera nu, med säljare som drar fördel av både den ökade köparpoolen eftersom många tävlar mot låsa in gynnsammare bolåneräntor, såväl som den nuvarande perioden med fortsatt positiv bostadspristillväxt inför en mer stabil marknad nästa år. Detta sentiment återspeglas i våra egna aktienivåer för augusti över hela landet, med en uppgång på 9 % för hus. på marknaden i alla regioner. Det är uppenbart att både köpare och säljare vill handla nu på en mer balanserad marknad.”

Han fortsätter: “Våra undersökningsresultat visar att 35-44-åringar driver denna ökning av listor, i ett troligt steg för att säkra ett större familjehem med ett avtal med fast ränta inför ytterligare förutspådda räntehöjningar. Detta i sin tur hjälper till att fylla på lager till mer normala nivåer, vilket borde bidra till flytande över alla nivåer på marknaden i deras försök att hitta ett lämpligt vidareköp – ett av lockdownens bestående arv som fick många att tveka att lista sitt hem helt och hållet. Efter en långvarig period av brist och rekord hög efterfrågan sedan pandemin, fler valmöjligheter för flyttare är betryggande.”

“Bostadsflyttare borde också få stöd av den ytterligare besparingen på stämpelskatt som aviserades i kanslersbudgeten förra veckan. Denna förändring av penningpolitiken tillför en förnyad entusiasm till aktuella transaktioner, särskilt de som fastnar i kedjor, samtidigt som långivare klarar av en eftersläpning av ansökningar. De långsiktiga effekterna av räntehöjningar på den bredare ekonomin kan dock försenas, med cirka 75 % av nuvarande bolån på en fast ränta på mellan två och fem år.”

Utsikter för bolån

Bolånemäklare har varit angelägna om att lägga till ett sammanhang till ränteuppgången förra veckan, och noterat en återgång till det normala för lånenivåer och därmed en möjlighet för köpare och säljare att handla på en mer balanserad marknad.

Chris Sykes, teknisk direktör för hypoteksmäklaren Private Finance, säger: “Den senaste räntehöjningen kommer att driva vissa människor att driva på alla planer på att köpa eller lägga om lån i syfte att säkra ett avtal med fast ränta för att isolera mot ytterligare räntehöjningar. Men vi har blivit för vana vid den billiga kostnaden för att låna för länge, där om man skulle titta på genomsnittsräntor under de senaste 40 åren, är vi nu på det nya normala igen. Det ser inte ut som att dessa räntor kommer att vara lägre när som helst inom en snar framtid, så varför vänta med att flytta?”

Han fortsätter, “En minskning av tillgängliga bolåneprodukter är typiskt under tider av ekonomisk osäkerhet, mest för att förbättra nuvarande långivares servicenivåer men också eftersom långivare bedömer deras split och risk för affärer. Oavsett långivare som drar produkter behöver köpare inte oroa sig eftersom många bolåneaffärer är fortfarande tillgängliga och eventuella uttag kommer sannolikt bara att vara tillfälliga. Långivare har återkopplat till oss att de fortfarande har gott om pengar att låna ut och vi ser till och med några innovationer i kriterier för att locka fler affärer också.”

Regionala uppdelningar av stigande aktier

Enkätsvarare i West Midlands [55%] var mest motiverade av stigande räntor när de valde att lista sina bostäder på marknaden, medan säljare i sydöstra var minst oroliga, med över en tredjedel av de tillfrågade [36%] motiveras av andra faktorer utöver ekonomisk press. Intressant, säljare i sydvästra [34%] och Wales [46%] var mest övertygade om att det skulle hjälpa dem att nå bästa möjliga värde genom att lägga ut sitt hem på marknaden nu. Anmärkningsvärt var att inga svarande i sydväst var oense om att de skulle uppnå bästa möjliga pris för sitt hem genom att sälja nu.

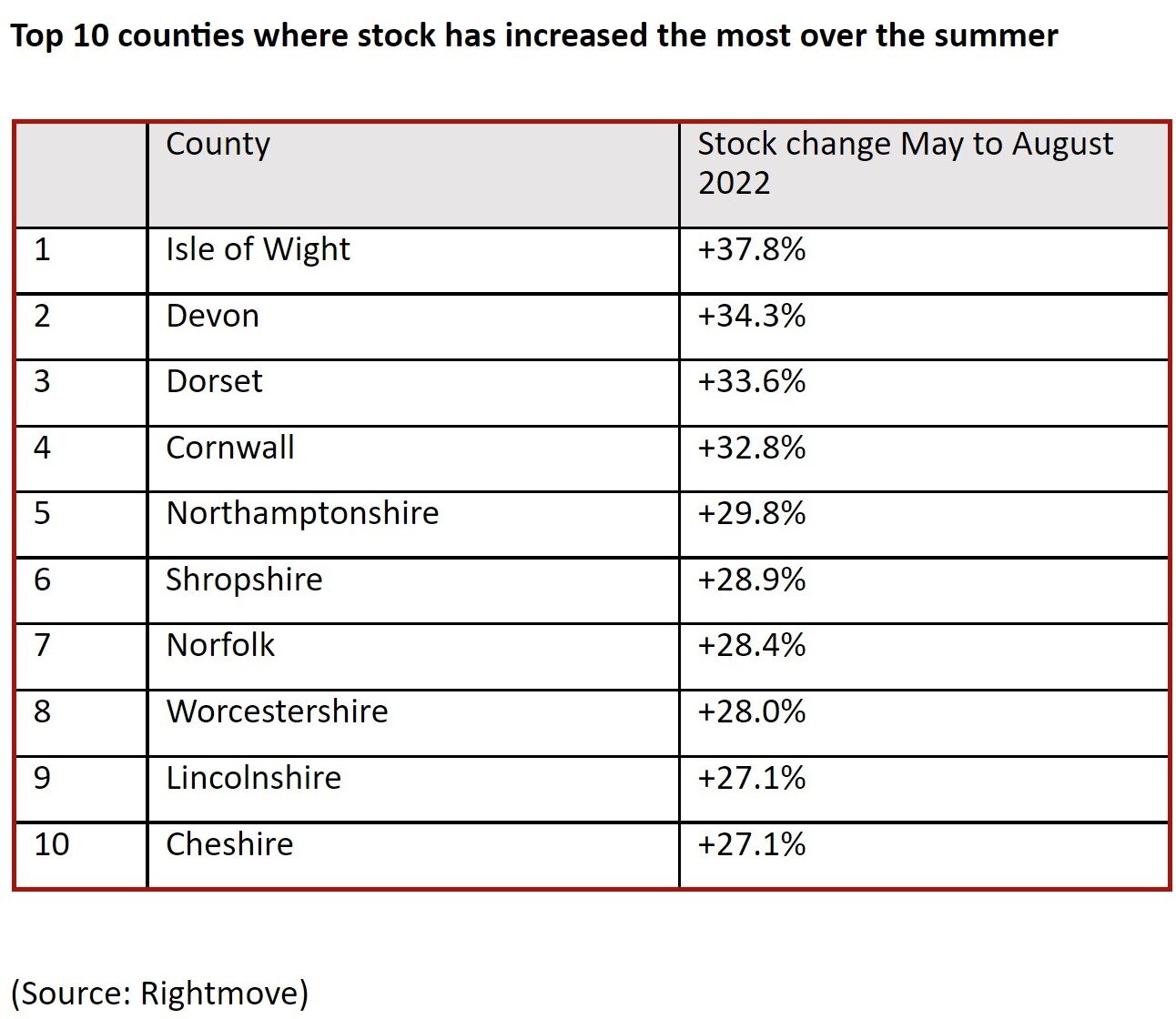

Detta överensstämmer med de senaste noteringsuppgifterna, som avslöjar de sydvästra länen Devon, Dorset och Cornwall som registrerar de största ökningarna i lager denna sommar.

“Denna ökning i lager står i skarp kontrast till marknaden vi såg i början av året, där vi hade minst 20 köpare för varje notering i våra böcker”, säger Ben Standen, direktör på Jackson Stops Truro. “Nu har vi lätt dubbelt så många listor som vi hade i maj, med en återgång till mycket mer normala nivåer jämfört med de frenetiska köparsiffror som tidigare cirklade runt varje försäljning.

Han fortsätter: “Under de senaste veckorna har fler säljare valt att lista sina bostäder i tron att huspriserna eller köparnas efterfrågan kan hålla i sig till nästa år inför högre räntor och ett stramare låneklimat. Intressant dock, som efterfrågan är fortsatt hög, särskilt med kontantköpare, detta har haft liten inverkan på sålda priser som uppnåtts. Cornwalls perfekta blandning av historiska städer, böljande landsbygd och boende vid vattnet, fortsätter att göra det till ett tillflyktsort för livsstilsköpare sedan pandemin. Kusten rider alltid på vågen av en het marknad och är ofta immun mot större husprisförändringar.”

Generationsdelningar

Enligt undersökningen två tredjedelar [63%] av personer över 65 år har nämnt att ekonomisk press, såsom räntor, hög inflation och levnadskostnader, inte har någon inverkan på deras beslut att flytta hem för närvarande. Detta återspeglar de 74 % av personer över 65 år som äger sitt hem helt och hållet, med bara 4,6 % av denna åldersgrupp som fortfarande betalar av på ett bolån.

Nick säger: “Det delade svaret från vår undersökning tyder på att två fastighetsmarknader fungerar i motstridighet för tillfället. För det första, de befintliga husägare som har haft turen att dra nytta av bostadsprisernas tillväxt under de senaste fem till tio åren, när de ser sitt kapital. – och lånekraft – växer framför deras ögon. Den andra marknaden är de många förstagångsköpare som inte har en kapitaltillgång att dra nytta av och som oundvikligen drabbas hårdast av levnadskostnadspressen. Med detta i åtanke, vi var glada över att se regeringens uppdatering förra veckan om lättnader för stämpelskatt på markskatt riktad till förstagångsköpare.”

{kind=link}